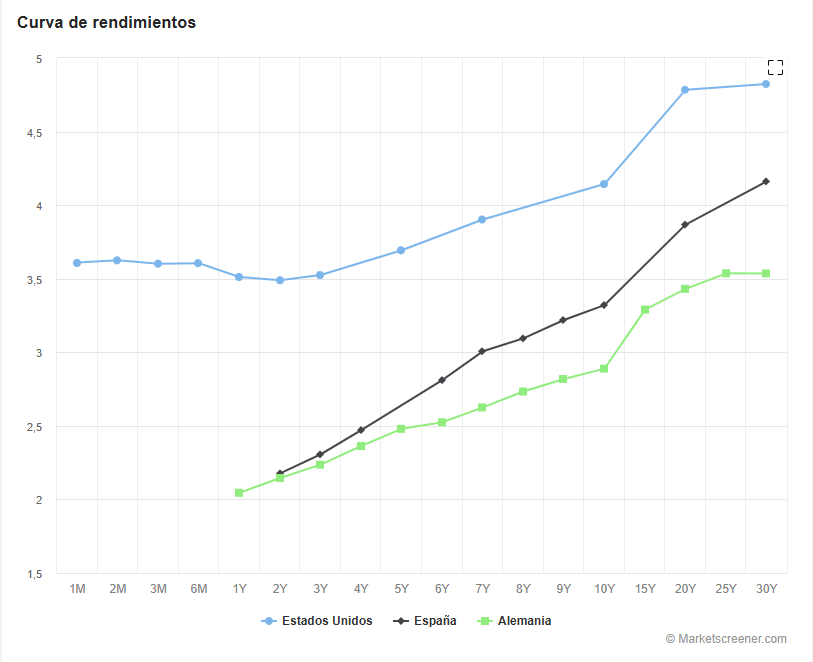

Aquí lo vamos a dividir en dos secciones, la primera será para las personas y la segunda para las empresas.

Antes de nada, mencionar que la calidad crediticia se mide con un indicador llamado rating. El rating es una puntuación de calidad crediticia que determina cuanto crédito te pueden dar y a que precio.

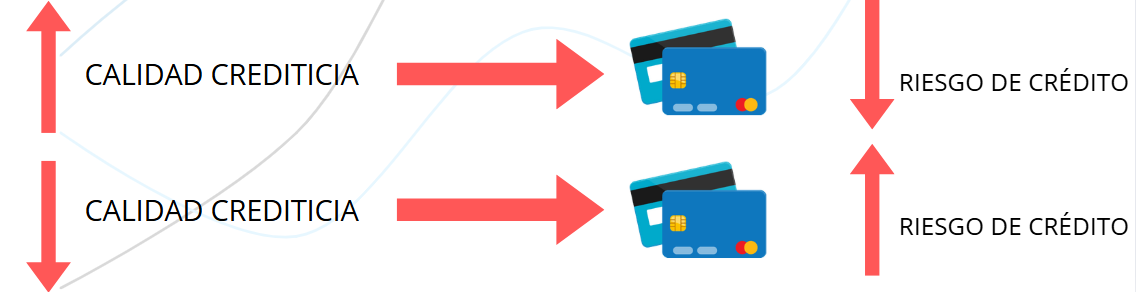

Como muestra la siguiente imagen, la calidad crediticia y el riesgo de crédito son inversamente proporcionales.

Esto quiere decir que, cuanto mayor sea tu calidad crediticia, tu riesgo de crédito baja y te podrás financiar más a menor tipo de interés, esta es la relación que tiene con el riesgo de crédito.

Por el contraria, cuando se empeora la calidad crediticia, el riesgo de crédito aumenta, lo que implica que no te podrás financiar o poco y a un alto precio.

Por tanto, para las personas usan ratings actuariales o de comportamiento con tus finanzas y cada vez más, algoritmos de inteligencia artificial, que determinan tu calidad crediticia, en función de esta, las entidades prestamistas, varían las condiciones de crédito que te pueden otorgar.

Las empresas, juegan diferente con el crédito, porque no es un tercero quien se lo otorga, que tambien puede ser, pero los clientes y proveedores, es decir, el propio comercio y la actividad de la empresa ya se otorgan crédito entre ellas mismas, por lo que, para ellas es importante vigilar la calidad crediticia entre ellas y vigilar si atienden a los pagos en vencimiento, de no hacerlo se reduce el crédito otorgado.

También cambia la forma de medir el rating , existen varias formas y nosotros presentamos 3 :

- Análisis fundamental, la parte de solvencia de la empresa: son ratios, (fracciones), los cuales se calculan a través de los datos de las cuentas anuales de la propia empresa y según el valor que te den esos calcules se puede asignar una probabilidad de insolvencia, en el video te mostramos cuales son esos ratios.

- Modelo de Altman, Z-score : es una ecuación con unos ratios y unas ponderaciones a los mismos ratios, en función del resultado que te de, tiene una matriz de decisión que te informa de la probabilidad de quiebra de la empresa estudiada dentro de 2 años.

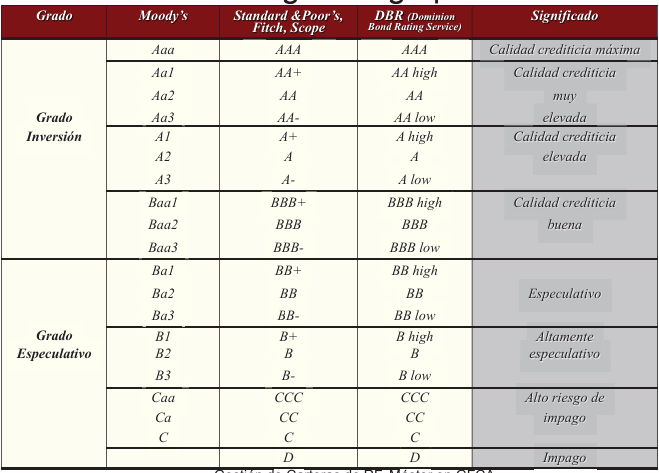

- Agencias de calificación : Son empresas de evaluación de riesgo de crédito tanto de otras empresas como de Estados. En la siguiente imagen se muestra 3 agencias de calificación y el rating que otorga cada una con su significado.

La tabla puntua la calidad crediticia de un emisor de un bono, por lo que según la letra, en cada agencia de calificación tiene un grado de especulación, inversión y dentro de estos la calidad crediticia que le otorgan. Sirve de guía para conocer el riesgo de crédito del emisor de la deuda.

La tabla puntua la calidad crediticia de un emisor de un bono, por lo que según la letra, en cada agencia de calificación tiene un grado de especulación, inversión y dentro de estos la calidad crediticia que le otorgan. Sirve de guía para conocer el riesgo de crédito del emisor de la deuda.

Además de la tabla se puede sacar que, para los emisores de deuda que estén encasillados en Grado de Inversión, el mercado les facilitará el crédito y les pedirá un menor precio, respecto a aquellos emisores de deuda que las agencias de calificación coloque dentro de Grado especulativo, los cuales tendrán que pagar un precio más alto por la deuda emitida.