El concepto de coste de oportunidad, es la modernidad del lucro cesante que hemos mencionado en la contextualización de esta entrada. El lucro cesante se refiere a lo que dejo de ganar por hacer una determinada cosa, en esta entrada y, como el producto financiero que da origen a los tipos de interés es el préstamo, el lucro cesante vendría de prestar el dinero a un sujeto por dejar de invertir en un comercio, por ejemplo.

A partir de aquí, el coste de oportunidad se define como las ganancias que se obtienen por renunciar a una serie de variables.

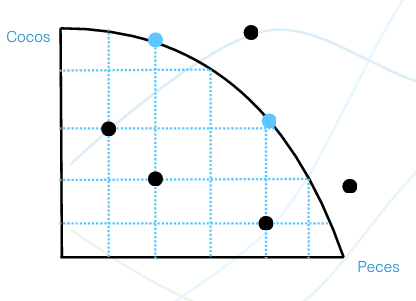

En el siguiente gráfico se muestra una frontera de posibilidades de producción, que contiene el concepto de coste de oportunidad, en esa economia restringida, solo se pueden obtener cocos y peces, por lo que, el sujeto intentará maximizar su bienestar con la combinación de cocos y peces que sea alcanzable para el. El coste de oportunidad surge de ir moviéndose a lo largo de los ejes, renunciado al máximo de un bien a cambio de obtener más de otro.

Los puntos azules, son combinaciones eficientes, mientras que los puntos negros por debajo de la frontera de posibilidades de producción son ineficientes y los que están más allá de los azules serían puntos inalcanzables.

Dada la explicación del coste de oportunidad, su enlace con los tipos de interés viene marcado por un concepto denominado preferencia de elección. Esta preferencia de elección, enlaza el coste de oportunidad y la primera ley financiera que mencionaremos después. El supuesto es que ante la elección de elegir tener 1000 unidades monetarias hoy o 1050 mañana, la preferencia de elección dice que se prefiere el capital en el momento cero o elegir ese dinero hoy, porque, por el coste de oportunidad y la diferencia del tiempo, las unidades monetarias no tienen el mismo valor.

Esto quiere decir que, dado el coste de oportunidad, prefiero tener el capital hoy en mis manos, ya que, con el, puedo decidir si alocarlo en activos de riesgo o tenerlo en deposito y consumirlo de acuerdo a mis preferencias, ya que, mañana, al ser un incierto, no se si voy a obtener ese dinero por la incertidumbre del paso del tiempo.

Aquí, introducimos el otro concepto importante de las finanzas modernas, que es el valor del dinero en el tiempo, ya que, por el coste de oportunidad y la explicación que hemos mencionado antes sobre la preferencia de elección, la decisión entre invertir para tener más o retener el dinero y consumir hoy constituye el tipo de interés, ya que, si lo tengo parado y no lo muevo, estoy perdiendo la oportunidad de obtener una ganancia por el mero hecho de tener el capital.

Por lo que, la diferencia entre mantener el deposito hoy y invertir para obtener más capital mañana constituye:

- El tipo de interés como ganancia de la operación.

- El coste de oportunidad de mantener el dinero en efectivo o invertir par a obtener más.

- El surgimiento de la prestación y la contraprestación, debido al traslado del dinero a través del tiempo.

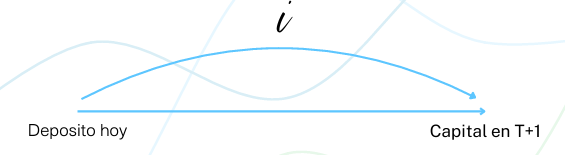

La siguiente ecuación que vemos es la llamada equivalencia financiera, que iguala la prestación con la contraprestación en un momento determinado del tiempo.

La prestación sería la Cn y lo que determina el soporte de aquello que queremos calcular, es decir, es el capital resultante de la operación que voy a realizar. Por otra parte, la contraprestación es el peso inicial, la Co de la ecuación y muestra el capital que vamos a mover en el tiempo. Para moverlo se usa el tipo de interés como puente de igualar esos capitales en distintos momentos del tiempo.

Nótese que lo que dice esta ecuación es que, realmente, los capitales son los mismos, lo único que ocurre y es muy importante es que el tiempo no es el mismo.

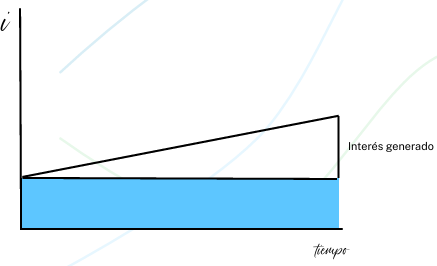

Como hemos mencionado antes, la capitalización es el traslado del dinero a través del tiempo y esto es posible gracias a la aplicación de formulas matemáticas a las finanzas. En este primer caso, la ecuación que vemos a continuación surge de una ecuación lineal, en la que, el crecimiento de la misma es constante a través del tiempo.

Aquí, en las capitalizaciones lo que nos interesa es como se generan los intereses del capital que hemos decidido trasladar, en este primer caso, los intereses crecen conforme a una función lineal, como vemos en la imagen de la derecha y lo que implica es que:

- No se reinvertían en el capital inicial, los intereses generados, por lo que, para generar un interés mayor, tendré que trasladar un momento del tiempo más lejano el capital inicial.

- En la formula, el tiempo, que es la variable clave de las matemáticas financieras, está dentro del paréntesis, al igual que una función lineal de la forma y=mx+n.

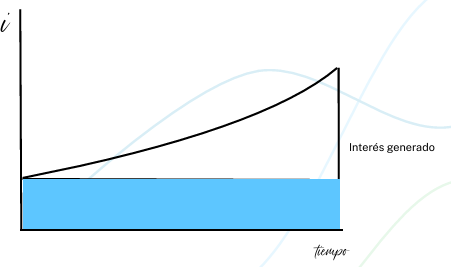

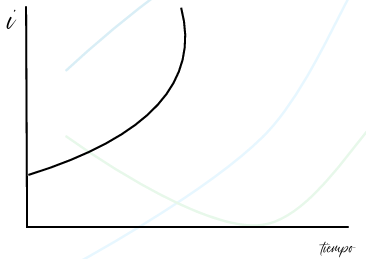

La capitalización compuesta, surge de la ecuación matemática de un función exponencial, de la forma y=x^2, lo que tiene diferencias significativas respecto a la capitalización simple.

Respecto a la formula, a simple vista podemos observar que la variable del tiempo, la tenemos fuera del paréntesis y elevando al mismo, por lo que esta diferencia implica:

- Los intereses generados por el traslado del dinero en el tiempo si se reinvierten en el capital inicial, capitalizando así, un montante mayor en el segundo periodo.

- Por la reinversión del interés generado, se genera un capital mayor con esta formula que con la capitalización simple.

La capitalización continua se utiliza en unos productos financieros determinados llamados futuros que explicaremos más adelante, y lo que implica es que la capitalización es instantánea, muestra, como en las anteriores formas de capitalizar el mismo capital, pero en periodos mucho más cortos de tiempo. La forma de esta capitalización es la siguiente:

En esta forma de capitalizar, se utiliza el numero e, como ese exp y se eleva al interés por el tiempo, las características de esta capitalización son:

- Los intereses se generar cada infinitesima de segundo.

- Los intereses se reinvierten de manera continua.

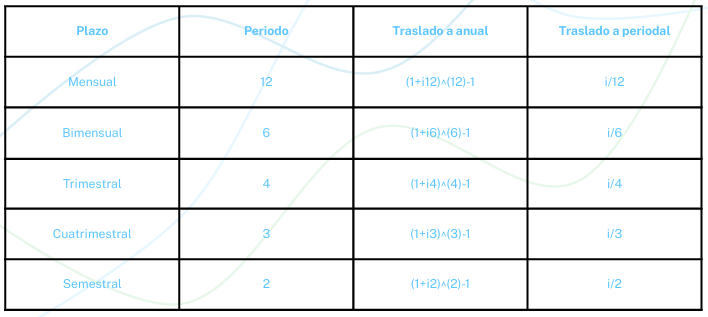

Al igual que el capital, el propio tipo de interés tambien tiene equivalencias temporales, esto quiere decir que un tipo de interés puede capitalizar, es decir, generar intereses en deferentes momentos del tiempo y este ser equivalente. Esto se debe a que existe la formula de equivalencia de tasas y es como se muestra en la siguiente imagen:

Aquí, lo que vemos es que la i normal, muestra el tipo de interés anual, que muestra el redito de una operación durante un año, pero este tambien tiene sus equivalencias, que son momentos temporales inferiores y están representados por la in que vemos en la ecuación. Los diferentes tantos de capitalización son :

- Mensual

- Bimensual

- Trimestral

- Cuatrimestral

- Semestral

- Anual

La forma de obtener las equialencias financieras es a través de jugar con la ecuación mencionada anteriormente, dependiendo de que interés tengas, tendrás que despejar de un lado de la ecuación o del otro para poder obtener su tanto equivalente. A continuación, te muestro una tabla con los periodos, la forma de traslado a anual y a periodo.

Hasta aqui la entrada de hoy y la primera de la serie de los tipos de interés, espero que te sirva de ayuda y ¡nos vemos en la siguiente!