El deterioro y la reversión del deterioro se registran por el método indirecto, esto es, usando una cuenta correctora de activo como puente entre el balance de situación y el perdidas y ganancias.

- Dotación del deterioro de valor : Se carga la cuenta de gasto por deterioro dentro del inmovilizado que proceda y se abona la cuenta correctora de activo que empareje la cuenta de gasto. El asiento tipo sería como la siguiente imagen

![]()

- Reversión del deterioro de valor : Se carga la cuenta correctora de activo, para dar de baja el deterioro inicialmente dotado y se abona una cuenta de ingreso, directamente relacionada con el tipo de inmovilizado que sea, según proceda.

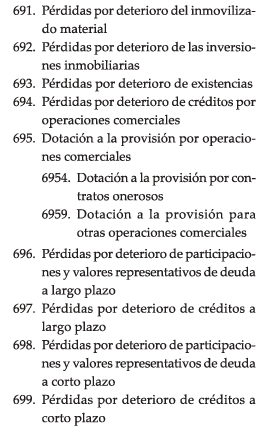

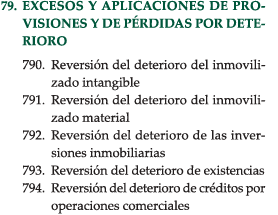

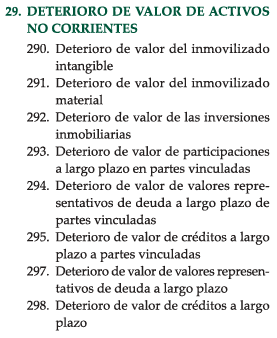

Finalmente, adjuntamos muestras de cuentas, extraídas de un cuadro de cuentas que se utilizan en el proceso de registro del deterioro de valor.

Espero que te sirva este post, el contenido del video y si tienes dudas házmelas saber en comentarios. ¡ Hasta la próxima!