Existen dos métodos para proceder al registro de las amortizaciones:

- Método directo : Este método no se usa en la practica, pero lo mencionamos igual para que sea de vuestro conocimiento. El procedimiento de registro y como funciona este método es cargando la cuenta de gasto y se abona la cuenta de inmovilizado directamente. De esta forma, cuando vayamos al balance tendríamos el activo por su valor neto contable directamente.

El asiento tipo sería como este :

![]()

- Método indirecto : Este es el que se usa en la practica empresarial y la diferencia radica en el que, cuando cargas la cuenta de amortización correspondiente, la contrapartida es una cuenta correctora de activo, llamada amortización acumulada. Esta cuenta aminora el valor contable del inmovilizado y refleja las dotaciones que se han ido haciendo a lo largo de la vida útil del bien. Va en signo negativo en el balance de situación.

El asiento tipo sería : ![]()

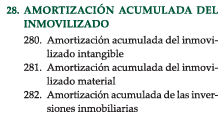

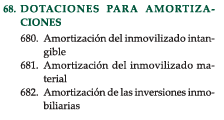

A continuación se muestran, cuentas tipo que se usan en el método de registro indirecto, tanto para la cuenta de gasto como para la cuenta correctora de activo. Cabe destacar que, existirán tantas cuentas de gasto por amortización y amortización acumulada como numero de inmovilizados haya que dotar su amortización, teniendo en cuenta su numeración interna, por ejemplo:

La cuenta generica de gasto por amortización de inmovilizado material es la 681, dentro de la 681, la empresa tendrá en su cuadro de cuentas la 681001, la 681002 y asi sucesivamente por cada inmovilizado que tenga que amortizar. Pasa igual con las cuentas del grupo 28, la amortización acumulada.